Avaliação do Pix em relação ao dinheiro físico

Introdução

Este estudo compara o uso do Pixi com o uso do dinheiro físico

ii. O uso do dinheiro físico, todavia, não consiste em variável diretamente observável,

requerendo, portanto, a escolha de

proxies ou de métodos para estimá-la. A presente análise apresenta as formas de mensuração do uso do

dinheiro físico apontadas pela literatura, bem como utiliza

proxies recomendadas para compará-lo com o uso do Pix. Por fim, este estudo estima a redução percentual do

dinheiro físico dado um aumento de 1% no Pix desde a implementação desse instrumento no Brasil.

Os meios de pagamentos e os sistemas que os liquidam são fundamentais para o bom funcionamento da economia,

permitindo a troca de recursos entre os agentes econômicos (Rysman & Schuh, 2017) e a inclusão

financeira. Os principais meios ou instrumentos de pagamentos

iii disponíveis no País nos últimos anos são: o Pix; o dinheiro físico; as transferências de crédito,

dentre estas a transferência eletrônica disponível (TED), o documento de crédito (DOC), a transferência especial de

crédito (TEC) e as transferências interbancárias; as cobranças, dentre estas o débito direto (automático), o boleto

de pagamento e o convênio; os cartões (crédito, débito e pré-pago) e o cheque.

Em virtude dos avanços tecnológicos, os instrumentos de pagamentos têm evoluído em eletronização,

proporcionando eficiência, fluidez e bem-estar para seus usuários e para a sociedade. O processo de

eletronização dos meios de pagamento tem impactado a forma como as transações financeiras são realizadas no Brasil,

impulsionado por fatores como a conveniência e a segurança oferecidas aos consumidores.

Sampaio e Ornellas (2024) concluíram que o Pix trouxe uma revolução financeira ao Brasil, promovendo a

digitalização da economia e a redução das transações em dinheiro físico. Utilizando dados sobre

enchentes como instrumentos na análise, os autores revelaram que o uso do Pix aumentou significativamente após esses

eventos, tanto para indivíduos quanto para empresas. Além disso, o Pix impulsionou o crescimento de contas

bancárias, o acesso ao crédito e a utilização de produtos bancários, beneficiando igualmente bancos tradicionais e

digitais. O estudo também mostrou que o Pix incentivou o uso de outros métodos de pagamento, como boletos,

transferências bancárias, cartões de crédito e débito.

A utilização da moeda física, por seu turno, implica altos custos de circulação, de armazenamento e de distribuição,

bem como está associada a problemas como a corrupção, a lavagem de dinheiro e a segurança. Ainda, compensa mencionar

as restrições do uso do dinheiro em espécie para realizar transações não presenciais, sobretudo diante da relevância

crescente do comércio eletrônicoiv para a sociedade nos últimos anos.

A migração para instrumentos eletrônicos como o Pix tem o potencial de gerar economia de cerca de 1% do Produto

Interno Bruto - PIB, considerando estimativas de que custavam até um terço dos instrumentos em papel (BCB, 2007). Os

resultados obtidos pela nota publicada pelo BCB (2007) mostram-se robustos e condizentes com os da literatura

internacional. Os custos sociais dos instrumentos de pagamento foram estimados de forma indireta, com base em custos

internos do setor bancário e no número de pagamentos realizados pelos bancos. Os custos, portanto, são explicados

por produtos de pagamento e por insumos utilizados na produção e são representados por funçõesv translog

estimadas pelo método dos mínimos quadrados generalizados factíveis (feasible generalized least squares -

FGLS).

Bech et al. (2018) analisaram os determinantes para os três tipos de demanda por dinheiro físico apontados

por Keynes (1936), para transações, por precaução e para especulação. Os autores consideraram

proxies para representar cada variável dependente, medidas em proporção do PIB:vi total da

demanda por dinheiro, demanda por notas de baixo valorvii (representa a demanda para transações) e

demanda por notas de alto valor (demanda para reserva de valor e para especulação). Com dados anuais de vinte países

entre 2000 e 2016, os autores mostraram que a idade média da população e a demanda por dinheiro total e para

transações são positivamente correlacionadas. Já o PIB

per capita mostrou-se negativamente correlacionado com a demanda total e com a demanda para transações. O

custo de oportunidade (taxa de juros) mostrou-se negativamente correlacionado com a demanda total e com a demanda

para reserva de valor.

Khiaonarong e Humphrey (2019) estimaram o uso do dinheiro físico em onze países entre 2006 e 2016,

a partir de

proxies como a participação do valor da moeda em circulação em relação ao PIB, o valor do consumo doméstico

menos o valor dos pagamentos realizados com os meios substitutos do dinheiro físico, o uso da moeda física relatado

em diários de pagamentos e a participação do valor dos saques em dinheiro em relação ao valor dos pagamentos

realizados com dinheiro físico e com substitutos do dinheiro. Ao utilizar esse denominador em detrimento do consumo,

torna-se desnecessário estabelecer hipóteses acerca da parcela do consumo objeto do dinheiro (como apartar compras

de baixo valor pagas à vista).

Após mostrarem que o declínio do uso de dinheiro em espécie está amplamente associado à mudança demográfica,

Khiaonarong e Humphrey (2019) vincularam o nível de uso de dinheiro em espécie à provável demanda por

central bank digital currency (CBDC) nos diferentes países. A demanda por moeda digital será,

segundo os autores, fraca em países onde o uso de dinheiro em espécie já é muito baixo, devido à preferência por

substitutos de dinheiro (cartões, dinheiro eletrônico, pagamentos por celular). Onde o uso de dinheiro em espécie é

muito alto, a demanda deve ser mais forte, devido à falta de substitutos de dinheiro em espécie. Os autores, ainda,

recomendaram utilizar o valor dos saques em dinheiro em relação ao valor dos pagamentos viabilizados por

esses somados aos pagamentos efetuados pelos substitutos mais fortes do dinheiro (cartão e moeda eletrônica)

viii .

Proxies do uso do dinheiro físico e do uso do Pix

A participação (ou market share) do valor dos saques e a participação da quantidade dos saques

foram as

proxies selecionadas para mensurar o uso da moeda física

ix . Tais

proxies, inspiradas na literatura exposta e nos dados disponíveis, foram calculadas em relação ao total

transacionado com os instrumentos de pagamentos disponíveis. A equação (1) representa o

market share dos saques em valor (v) e a (2), o

market share dos saques em quantidade (q).

(1) Mkt (Saque)v=

Saquev

Saquev + Chequev + Cartão de débitov,

créditov e pré-pagov + Transferênciasv +

Cobrançasv + Pixv

(2) Mkt (Saque)q=

Saqueq

Saqueq + Chequeq + Cartão de débitoq,

créditoq e pré-pagoq + Transferênciasq +

Cobrançasq + Pixq

O uso do Pix foi mensurado mediante o (i) market share do valor de transações realizadas com o Pix e o (ii)

market share da quantidade transacionada com Pix, ambos em relação o total de operações efetuadas com os

instrumentos de pagamento disponíveis. As equações (3) e (4), portanto, refletem a perspectiva de que o

instrumento de pagamento instantâneo pode ser utilizado para qualquer transação

x , concorrendo com os demais meios de pagamentos, embora não apresentem necessariamente as mesmas

funções e características

xi.

(3) Mkt (Pix)v=

Pixv

Saquev + Chequev + Cartão de débitov,

créditov e pré-pagov + Transferênciasv +

Cobrançasv + Pixv

(4) Mkt (Pix)q=

Pixq

Saqueq + Chequeq + Cartão de débitoq,

créditoq e pré-pagoq + Transferênciasq +

Cobrançasq + Pixq

Análise descritiva dos resultados das proxies do uso do dinheiro físico e do uso do Pix

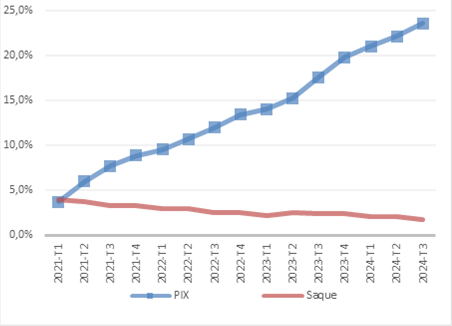

Gráfico 1 - Market share do valor dos saques e do Pix (%)

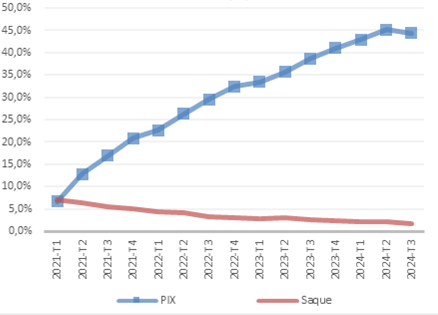

Gráfico 2 - % Market share da quantidade dos saques e do Pix (%)

O market share do Pix supera o do dinheiro físico, mensurado pelos saques (em valor e em

quantidade), em 2021T2. O Gráfico 1 compara o market share do valor transacionado com Pix, que

atingiu 23,6% em 2024T3, ao market share do valor dos saques realizados entre 2021T1 e 2024T3

xii. O Gráfico 2 apresenta o market share da quantidade de transações realizadas com o Pix, que

alcançou 44,5% em 2024T3, comparativamente ao market share da quantidade dos saques. O surgimento do Pix e

a crescente inclusão digital financeira, também impulsionada pela pandemia, pode ter contribuído para a queda do uso

do dinheiro físico, uma vez que os meios de pagamentos instantâneos podem ser considerados como substitutos quase

perfeitos do papel moeda no que tange à função de troca por bens e serviços.

A queda da proporção dos pagamentos em dinheiro físico também é observada em pesquisa gerenciada pelo BCB sobre o

uso de meios de pagamentos por amostra da população brasileira (2023). A partir do método de coleta de informações

provenientes de diários de pagamentos registrados pelos cidadãos pagadores, a pesquisa revelou que a proporção dos

pagamentos em moeda física reduziu-se em 36 pontos percentuais entre 2019 e 2023, passando de 77% para 40,5%. O Pix

responde por 24,9% da quantidade total de pagamentos efetuados pela amostra de cidadãos pagadores

xiii .

Análise empírica das variações do dinheiro físico em relação às variações do Pix

Estimou-se modelo simples de regressão log-log em que o coeficiente de inclinação da variável exógena

representa a variação do dinheiro físico (yi) que vem acompanhada da variação de 1% no Pix

(xi).

Para cada aumento de 1% no valor transacionado com Pix, os saques, em valor, diminuem, em média,

0,083%. Considerando os saques, em valor, como

proxy do dinheiro físico (Tabela 1), o coeficiente estimado do Pix, em valor, é igual a -0,083, com

significância estatística de 1%

xiv. O coeficiente de determinação (r2 ajustado), que representa o percentual da variável

endógena explicado pela exógena, de 0,51%, indica que a regressão explica 51% dos dados. O teste de significância

global de 1% sugere que o modelo melhor se ajusta com intercepto.xv xvi

Tabela 1 – Modelo simples de regressão duplo log, em valor.

| (yi )=log(Saques em valor) | |

|---|---|

| log (Pix) | |

| -0.083*** | |

| (0.015) | |

| Constante | |

| 14.571*** | |

| (0.213) | |

| Observações | 16 |

| r2 | 0.545 |

| r2 Ajustado | 0.513 |

| Desvio padrão residual | 0.078 |

| Estatística F | 16.790*** |

Obs: *** Significância ao nível de 1%. ** Significância ao nível de 5%. * Significância ao nível de 10%.

Para cada aumento de 1% na quantidade transacionada com Pix, os saques, em quantidade, diminuem, em média,

0,108%. Ao levar em conta os saques, em quantidade, como

proxy do dinheiro físico (Tabela 2), o coeficiente do Pix é de -0,108, com significância estatística de 1%.

O coeficiente de determinação de 0,75% indica boa acurácia do modelo .xvii

Tabela 2 – Modelo simples de regressão duplo log, em quantidade.

| (yi)=log(Saques em valor) | |

|---|---|

| log (Pix) | |

| -0.108*** | |

| (0.012) | |

| Constante | |

| 15.254*** | |

| (0.185) | |

| Observações | 16 |

| R2 | 0.769 |

| R2 Ajustado | 0.753 |

| Desvio padrão residual | 0.074 |

| Estatística F | 46.672*** |

Os exercícios empíricos apresentados podem e devem evoluir. Propostas de estudos que detectem os

determinantes do uso do dinheiro físico e do uso do Pix (introdução de outras variáveis independentes), aumentem o

tamanho da amostra e apliquem testes de robustez, entre outros, constituem fecundas linhas de pesquisa. Além disso,

o nexo de causalidade intertemporal entre o uso do Pix e o uso do dinheiro em espécie, bem como entre o Pix e outros

meios de pagamentos, pode ser objeto de estudos futuros mediante aplicação do teste de Granger

xviii ou de outros métodos.

Conclusão

Este estudo mostra a utilização crescente do Pix, que, em 2021T2, superou o uso do dinheiro físico,

mensurado pelos market shares dos saques em valor e em quantidade, bem como revela a redução do uso de dinheiro

físico. Além disso, os resultados dos parâmetros dos modelos econométricos estimados apresentaram os

sinais esperados, ou seja, reduções no dinheiro físico, dada elevações contemporâneas do Pix, mensurados em valor e

em quantidade. O dinheiro físico mostrou-se ser inelásticoxix em relação ao Pix entre 2020T4 e 2024T3,

entretanto, o expressivo aumento do Pix pode ter implicado redução relevante dos saques.

A diversidade na oferta de instrumentos de pagamentos contribui para o exercício da liberdade de escolha do

instrumento pela sociedade. No Brasil, onde se observa níveis econômicos e tecnológicos díspares,

soluções de pagamentos tradicionais e inovadoras devem se integrar. A Agenda Evolutiva do Pix prevê

inovações como o Pix por aproximação, nos casos em que o pagador não tem conexão com a internet, e o Pix

Parcelado. Assim a utilização do Pix tende a continuar contribuindo para maior concorrência entre os

instrumentos de pagamentos e para a redução dos custos desses instrumentos para a sociedade e, por conseguinte,

exigir revisões dos coeficientes estimados no presente estudo.

Monique de Abreu Azevedo, Breno Santana Lobo, Alex Nery Caetité e Daniel Palaro Canhete são servidores do Banco

Central do Brasil e atuam no Departamento de Competição e de Estrutura do Mercado Financeiro (Decem).

Referência

Banco Central do Brasil. (2007). Custo e Eficiência na Utilização de Instrumentos de Pagamento de Varejo. Disponível

em:

https://www.bcb.gov.br/content/estabilidadefinanceira/Publicacoes_SPB/Nota%20T%C3%A9cnica%20-%20Custo%20Eficiencia.pdf.

Acesso em: 02jul.2025.

Banco Central do Brasil. (2019). O Brasileiro e os hábitos de uso de meios de pagamento. Disponível em:

Relatorio_Decem_2157_2021.pdf.

Acesso em: 02jul.2025.

Banco Central do Brasil. (2023). O Brasileiro e os hábitos de uso de meios de pagamento (foco no uso do Pix).

Disponível em:

BC publica 2ª edição da pesquisa sobre o uso de meios de pagamento. Acesso

em: 02jul.2025.

Bech, M., Faruqui, U., Ougaard, F., & Picilo, S. (2018). Payments are a-changin’ but cash still rules”, BIS

Quarterly Review, March, 67-80.

Granger, C.W.J. (1969). Investigating Causal Relations by Econometric Models and Crosspectral Methods.

Econometrica, v. 37, n. 3, 424-438.

Keynes, John Maynard. (1936). The General Theory of Employment, Interest and Money, London: Macmillan (reprinted

2007)

Khiaonarong, T., & Humphrey, D. (2019). Cash Use Across Countries and the Demand for Central Bank Digital

Currency [IMF Working Papers, number 19/46-March 2019], International Monetary Fund.

Rysman, M., & Schuh, S. (2017). New Innovations in Payments.

Innovation Policy and the Economy, 17, 27–48.

https://doi.org/10.1086/688843

Sampaio, M.C. & Ornellas, J. R. H. (2024). Payment technology complementarities and their consequences on the

banking sector: evidence from Brazil’s Pix. BIS Papers n. 152, p. 17-43.

i Para maiores detalhes sobre o Pix em sua concepção e primeiros anos de funcionamento (2020-2022),

acessar

https://www.bcb.gov.br/content/estabilidadefinanceira/pix/relatorio_de_gestao_pix/relatorio_gestao_pix_2023.pdf.

Acesso em: 02jul.2025

ii A comparação do uso do Pix em relação ao uso dos demais meios de pagamentos não foi objeto de análises

desse estudo.

iii Um instrumento de pagamentos consiste no dispositivo ou no conjunto de procedimentos acordado entre o

usuário final e seu prestador de serviço de pagamento utilizado para iniciar uma transação de pagamento, de acordo

com a Lei nº 12.865, de 9 de outubro de 2013.

iv Chamado e-commerce, com destaque para o m-commerce (Mobile Commerce).

v A translog constitui forma funcional geral considerada abrangente, permitindo testar hipóteses da

teoria da produção e estabelecer valores discricionários para a elasticidade de substituição entre qualquer par de

insumos.

vi Khiaonarong e Humphrey (2019) advertem que, para representar o uso do dinheiro para transações, apenas

o componente de consumo do PIB deve ser considerado no denominador. Além disso, somente os bens e serviços de menor

valor comumente adquiridos com dinheiro e com seus substitutos, onde a moeda física é usada, devem ser considerados.

vii Inferior a USD75.

viii Vale mencionar que os pesquisadores não tinham informações acerca dos valores transacionados com

cheques, transferência de crédito, pagamentos instantâneos e com os demais pagamentos que comumente competem com

dinheiro.

ix Assume-se, nesse caso, que o dinheiro sacado é usado para consumir bens e serviços uma única vez.

x Trocas por produtos e serviços de alto e de baixo valor, bem como transferências.

xi Nessa abordagem, o meio de pagamento instantâneo, embora não seja substituto perfeito dos meios de

pagamentos disponíveis, potencialmente concorre com todos eles. O dinheiro físico, por exemplo, contempla a função

de troca por produtos e serviços, como o Pix, mas, também, de reserva de valor.

xii O Pix foi implementado em novembro de 2020, portanto, a série histórica trimestral utilizada no

presente estudo para comparar com o uso do dinheiro físico inicia-se em 2021T1.

xiii O resultado proveniente do diário de pagamentos, de 24,9%, é inferior ao uso do Pix mensurado pelo

market share da quantidade de saques, de 41%, o que pode ser explicado, em parte, por essa proxy contemplar

transações efetuadas por pagadores e recebedores (estabelecimentos comerciais). Vale observar, ainda, que um saque

pode ser usado para mais de uma transação, o que implica que a quantidade de saques pode subestimar o uso do

dinheiro físico para trocas por produtos e serviços.

xiv A probabilidade de cometer o erro tipo I, ou seja, de não aceitar a hipótese nula (H

0:β

1=0) sendo esta verdadeira, encontra-se abaixo de 1%.

xv O intercepto pode ser interpretado como a média ou efeito médio sobre y de todas as variáveis omitidas

no modelo de regressão.

xvi Como alternativa à variável dependente saques em valor, o valor do Papel Moeda em Poder do Público

(PMPP) foi testado, contudo, não houve significância empírica do coeficiente do valor do Pix na regressão. O PMPP

consiste no saldo do papel moeda emitido autorizado pelo banco central que se encontra em poder do público,

portanto, é igual ao dinheiro emitido menos os encaixes do banco central e dos bancos comerciais.

xvii Os modelos econométricos foram gerados com erros-padrões robustos a problemas de heterocedasticidade

com a finalidade de evitar viés da matriz de covariância ao aplicar o método de mínimos quadrados ordinários (MQO).

xviii Segundo Granger (1969), para cada unidade de observação, a variável x causa y se a previsão de y

usando a totalidade das informações disponíveis for melhor do que seria sem a inclusão de x.

xix Valor do coeficiente da elasticidade do uso do dinheiro físico em relação ao uso do Pix,

log(Pix), menor que 1.

COMENTÁRIOS