Golpes e fraudes a usuários do sistema financeiro no Brasil: evidências de pesquisa utilizando metodologia da Infe/OCDE

Introdução

O

Relatório de Economia Bancária de 2023, publicado pelo BC, mostra que o número de usuários ativos no Sistema Financeiro Nacional e no Sistema Brasileiro de Pagamentos mais que dobrou entre 2018 e 2023. Com o crescimento do nível de acesso da população brasileira a produtos e serviços financeiros nos últimos anos, surgiram várias oportunidades e, por outro lado, também riscos para os cidadãos. Muito conhecidos dos brasileiros - infelizmente - são os riscos envolvendo golpes e fraudes ao usuário do sistema financeiro. Para compreender melhor este fenômeno, a Rede Internacional de Educação Financeira (Infe) da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) inseriu algumas questões sobre este tema em seu

Instrumento de Pesquisa para Medição do Letramento Financeiro e Inclusão Financeira, aplicado no Brasil em 2023 pelo BC e o FGC. Os relatórios

nacional e

internacional (em inglês) da pesquisa foram publicados pelo BC e pela OCDE, respectivamente.

O objetivo do presente artigo é analisar a correlação entre a incidência de determinados tipos de golpes e fraudes financeiras com fatores sociodemográficos e perfis de utilização do sistema financeiro na população adulta no Brasil. A hipótese de trabalho foi a de que grupos sociais que enfrentam fatores de vulnerabilização seriam mais propensos a serem vítimas de golpes, a exemplo de pessoas com idade avançada, pessoas de baixa renda e de baixa escolaridade. Tal hipótese não foi confirmada pelo estudo, no entanto.

A Pesquisa de letramento financeiro e inclusão financeira da Infe/OCDE e os golpes e fraudes

A Infe/OCDE produziu uma metodologia para medição de temas relacionados ao letramento financeiro e à inclusão financeira de adultos. É um instrumento utilizado por diversos países desde sua primeira versão, desenvolvida em 2010, e revisada em 2015, 2018 e 2022. A edição de 2022 foi aplicada no Brasil entre os meses de março e abril de 2023 e contou com a participação de 2.000 pessoas entre 16 e 79 anos de idade. A amostra era representativa da população brasileira nos quesitos gênero, idade, região e renda, apresentando um nível de confiança de 95% e margem de erro de 2,19%. Mais detalhes sobre os demais resultados da pesquisa podem ser encontrados no

Relatório de Letramento Financeiro publicado pelo BC. Nesse link, também é possível obter os dados brutos da pesquisa, para pesquisadores e instituições que queiram realizar suas próprias investigações. Ressaltamos que a metodologia de amostragem e de coleta de dados utilizada em cada país pode ter sido diferente da brasileira, de forma que não se rejeita a possibilidade de haver vieses nas comparações internacionais.

Embora o foco da pesquisa seja principalmente os níveis de letramento financeiro e inclusão financeira da população, nela há quatro perguntas que verificam se os respondentes foram vítimas de alguns tipos de golpes e fraudes nos últimos dois anos. Pode-se considerar golpes como as situações em que houve ação direta da vítima, tendo sido enganada de alguma forma, por técnicas de engenharia social, por exemplo; e fraudes situações em que não houve envolvimento ativo da vítima, como falsificação e roubo de informações. Para facilitar a referência neste artigo, o termo golpe será utilizado de forma abrangente e chamaremos as situações pesquisadas de golpe de investimento, golpe de informações, golpe no cartão e golpe eletrônico.

As perguntas do instrumento de pesquisa foram:

Golpe de investimento: “Você aceitou o conselho de investir em um produto financeiro que mais tarde descobriu ser uma fraude, como uma pirâmide?”

Golpe de informações: “Você forneceu acidentalmente informações financeiras pessoais (como senhas ou número de cartão) em resposta a um e-mail, telefonema ou mensagem de mídias sociais que você descobriu posteriormente não ser verdadeiro?”

Golpe no cartão: “Você descobriu que alguém usou seus dados de cartão para fazer compras sem sua autorização?”

Golpe eletrônico: “Você perdeu dinheiro como resultado de

hackers ou golpes de

phishing ou outros golpes eletrônicos?”

Compreende-se que essas quatro situações não representam a totalidade dos tipos de golpes aos quais as pessoas estão expostas. Não estão representados golpes envolvendo transferências por Pix ou outros tipos de transferência bancária, bem como aberturas indevidas de contas bancárias. Dessa forma, esse estudo é somente uma aproximação para melhor compreender o fenômeno, sendo que pesquisas futuras poderão abordar outras formas de golpes e fraudes.

Dados da pesquisa

Para fins de análise, foi criada uma variável nomeada “golpes ou fraudes” congregando as 4 perguntas acima. Essa variável assumiu o valor “sim” quando o participante respondeu afirmativamente a pelo menos uma das perguntas. Esta abordagem foi a mesma adotada no

Relatório da Infe/OCDE da pesquisa internacional de letramento financeiro 2023, o qual compara os resultados de 29 países.

No Brasil, 26% dos respondentes relataram terem sido vítima de golpes nos últimos dois anos, ficando em terceiro lugar quando comparado com os outros países da pesquisa, atrás apenas das Filipinas e Costa Rica. Aproximadamente 14% disseram ter sido vítimas de golpes no cartão, 10% de golpes eletrônicos, 8% de golpes de investimento e 6% de golpes de informações.

Para verificar os grupos mais propensos a sofrerem golpes no país, foram realizados testes estatísticos, de forma que as conclusões publicadas nesse artigo se referem a diferenças estatisticamente significativas, ao nível de significância de 5%.

Além da alta incidência de golpes ou fraudes no geral (falamos de mais de um quarto da população), pudemos verificar que existe uma tendência maior de alguns grupos da sociedade relatarem ter sido vítima de golpes. Abaixo detalhamos os perfis mais afetados.

Variáveis sociodemográficas

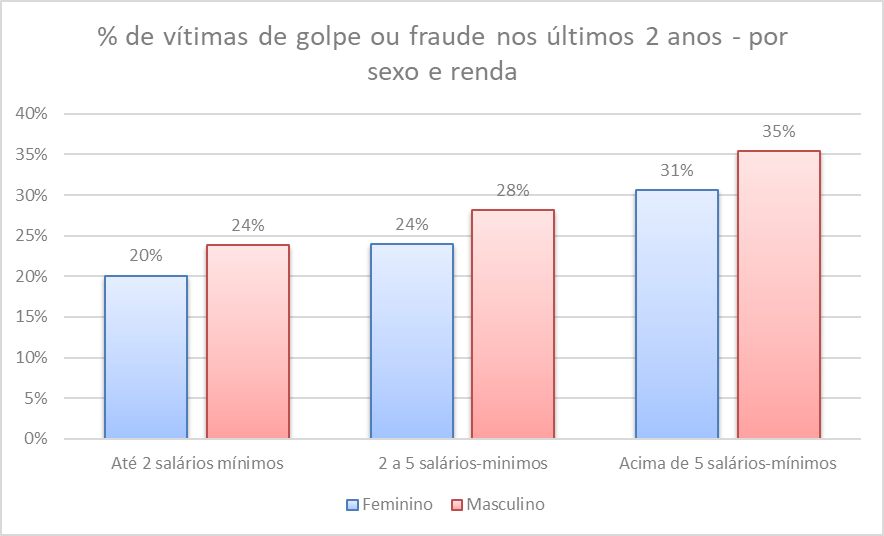

Existe uma tendência maior de responder ter sido vítima de golpes pelo público masculino do que pelo público feminino, com 29% de incidência no primeiro grupo e 23% no segundo. Pessoas com renda mais alta também apresentam uma probabilidade maior de relatarem terem sido vítimas de golpes ou fraudes, sendo que pessoas com renda de mais de cinco salários-mínimos apresentam aproximadamente 50% mais chances de terem sido vítimas do que pessoas com renda de até dois salários-mínimos. Vale ressaltar que, entre os respondentes, os homens possuíam renda maior que a das mulheres e a tendência de homens terem sido vítimas de golpes com mais frequência que as mulheres se mantém para todas as faixas de renda.

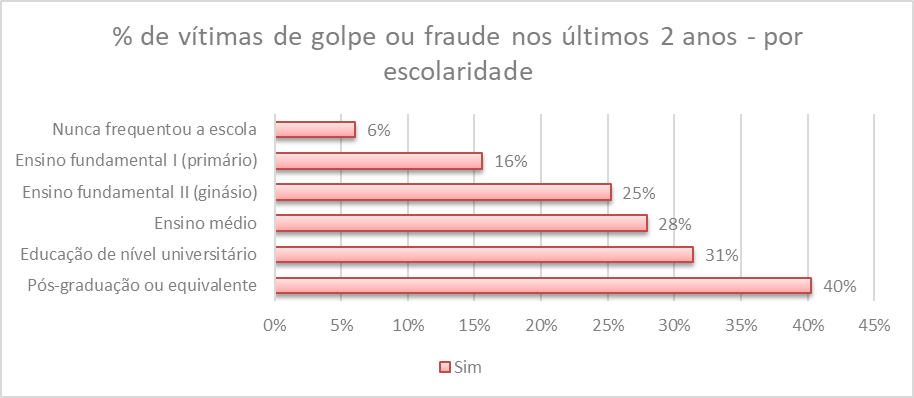

Com relação ao nível de escolaridade, verificou-se uma maior propensão a relatar ter passado por um dos ilícitos citados à medida em que se aumentam os anos de instrução, sendo que apenas 6% das pessoas que nunca frequentaram a escola relataram terem sido vítimas, em contraste com 40% das pessoas com pós-graduação ou equivalente.

Quanto à idade dos respondentes, não foi possível estabelecer uma relação clara com a propensão a ser vítima de golpes, o que corrobora achado de uma

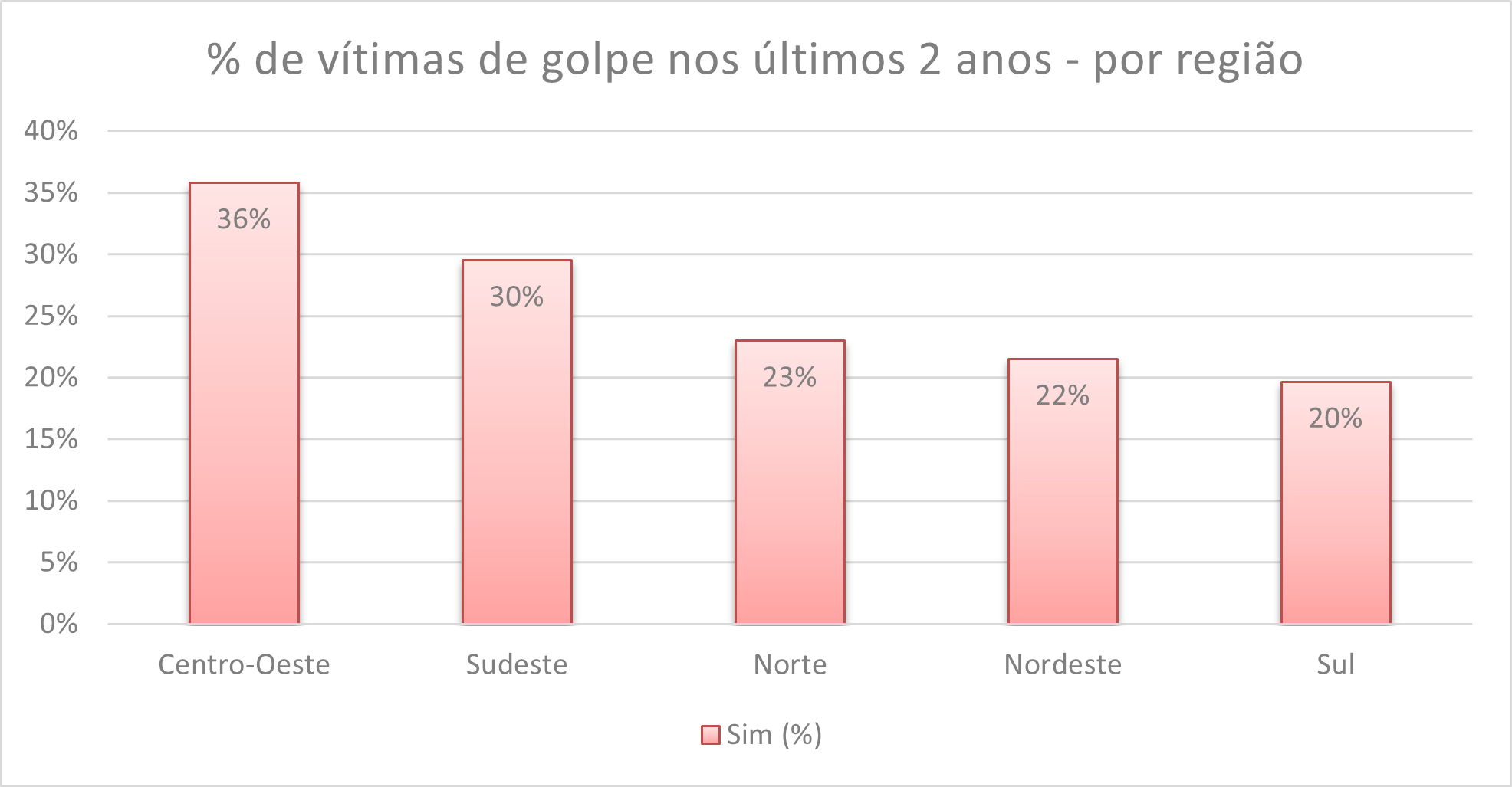

consulta realizada em 2024 pelo Instituto DataSenado de que golpes não fazem distinção de idade. A respeito da região geográfica, Sudeste e Centro-Oeste são campeãs de relatos de golpes e fraudes, apresentando percentuais maiores que as outras regiões, além de representarem conjuntamente quase 60% dos golpes e fraudes do país, sendo que possuem em torno da metade da população brasileira. O Centro-Oeste foi a região que mais apresentou relatos de golpes e fraudes (36%). Os dados também parecem indicar ser um fenômeno bastante urbano, já que que os maiores índices de vítimas de golpes e fraudes ocorrem nas cidades com mais de 1 milhão de habitantes (30%).

Acesso à internet

Os dados indicam uma forte correlação entre possuir acesso à internet e ter sido vítima de golpes, já que um percentual maior de pessoas com acesso à internet relatou ter passado por alguma das quatro situações (27%), quando comparando com pessoas sem acesso à internet (16%). Vale ressaltar que tanto os

golpes de informação quanto os

golpes eletrônicos guardam forte relação com o acesso à internet, uma vez que envolvem interação com e-mails ou mensagens veiculados por meio de mídias sociais e outros canais digitais. Esses dois fatores contribuem para a maior incidência de respostas positivas em pessoas que possuem acesso à internet.

Também é importante notar que pessoas que possuem acesso à internet possuem, em média, três vezes mais produtos financeiros que pessoas sem acesso. Essa correlação se mostrará importante no próximo ponto deste artigo.

Utilização de produtos financeiros

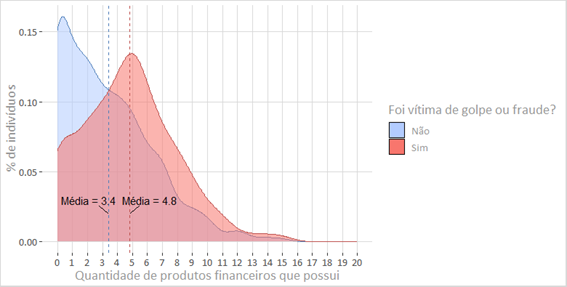

Vemos uma tendência positiva quando analisamos a correlação entre a quantidade de produtos financeiros possuídos e a probabilidade de ser vítima de golpes. As pessoas que relatam não terem caído em golpes possuem em média 3,4 produtos ou serviços financeiros, enquanto as pessoas que relatam terem caído em algum golpe possuem, em média, 4,8 produtos – uma diferença de quase um produto e meio.

Alguns perfis sociodemográficos possuem, em média, um maior acesso ao sistema financeiro e, de forma similar, também apresentam maiores chances de relatarem serem vítimas de golpes. É o caso, por exemplo, dos homens, que possuem em média 4,1 produtos financeiros, enquanto mulheres possuem 3,5. O mesmo padrão é observado entre os indivíduos de renda mais alta, que possuem em média 5 produtos financeiros, em contraste com a faixa mais baixa, que possui em média apenas 2,9. Além disso, pessoas com maior nível de escolaridade também tendem a ter mais produtos financeiros: indivíduos com pós-graduação possuem, em média, o dobro de produtos em comparação àqueles que concluíram apenas o ensino fundamental. É interessante verificar que as tendências dos dados de acesso convergem com os encontrados na pesquisa

Global Findex de 2025, do Banco Mundial, a qual demonstra que 91% dos homens no Brasil possuem conta corrente, frente a 82% das mulheres; comparando os 60% mais ricos com os 40% mais pobres, 92% do primeiro grupo e apenas 78% do segundo possuem conta corrente; e 94% das pessoas com ao menos ensino médio as possuem, em comparação com 72% das pessoas sem ensino médio completo.

Já com relação aos tipos de produtos, vemos que indivíduos que possuem produtos de crédito (que incluem cartão de crédito, empréstimos etc.) relatam com mais frequência terem sido vítimas de golpes (mais de um terço do total). Isso parece coerente com o fato que, das quatro perguntas relacionadas a golpes e fraudes, a que possui maior frequência de resposta positiva é o

golpe no cartão, presente na resposta de 14% dos entrevistados no total e 54% de quem passou por algum tipo de fraude ou golpe. Vale notar que essa maior incidência de golpes no cartão vai ao encontro de achados da pesquisa trimestral

Radar Febraban, de março de 2025. Ela verificou ser essa a modalidade de golpe mais comum, relatada por 40% dos que sofreram algum tipo de golpe.

Conclusão

Quando as hipóteses para esse estudo foram descritas, inicialmente se pensou que as pessoas mais afetadas por golpes no país seriam as que enfrentam fatores de vulnerabilização, como pessoas de baixa renda, de baixa escolaridade e idosos. Os dados mostraram, no entanto, que, entre os fatores estudados, o que parece influenciar mais a incidência de golpes e fraudes é o acesso ao sistema financeiro. Quanto maior o acesso ao sistema financeiro, maior a probabilidade de ser vítima de algum esquema de fraude ou golpe. Homens, pessoas de renda alta e de maior nível de escolaridade possuem, em média, um maior acesso ao sistema financeiro e, de forma similar, apresentam maiores propensões a relatarem serem vítimas de golpes. O quesito idade mostrou-se inconclusivo na análise. Ainda neste sentido, verificou-se que um maior acesso à internet também se correlaciona com maior incidência de golpes. Esse achado indica como é importante que o usuário do sistema financeiro tenha segurança e proteção nesse relacionamento, considerando que o uso do sistema financeiro e acesso à internet só tendem a aumentar nos próximos anos.

Paulo Gontijo, Juliana Horita e Ana Márcia Fonseca são servidores do Banco Central do Brasil e atuam do Departamento de Promoção da Cidadania Financeira (Depef).

BCB

COMENTÁRIOS