Consequências Redistributivas do Teto de Juros do Consignado

Em março de 2023, uma grande redução no teto de juros da linha de crédito consignado do INSS gerou controvérsia, e várias Instituições Financeiras (IF) suspenderam essa linha de crédito, argumentando que o novo teto ficava abaixo dos custos. Essa redução foi parcialmente revertida ainda no mês de março, e a concessão de crédito dessa linha foi retomada. Ainda assim, o novo teto de juros continuava limitando o acesso à crédito de devedores com risco de inadimplência maior (mais velhos e menor renda) e através de canais de distribuição com maior custo (correspondentes bancários).

Este estudo analisa os efeitos dessa redução do teto de juros da linha de crédito consignado do INSS. A ideia é avaliar os efeitos em termos de restrição de crédito para diferentes faixas de idade e de renda. Um estudo posterior abordará uma outra questão relevante, que é o efeito nas concessões de crédito via correspondente bancário.

Para avaliar os efeitos redistributivos da redução, primeiro é feita uma comparação da distribuição das taxas de juros dos empréstimos consignados do INSS quatro meses antes e quatro meses depois da redução do teto. Como esperado, a taxa de juros do consignado do INSS caiu de forma substancialmente. Além disso, são feitas duas comparações de características populacionais: um histograma com a distribuição de volume por idade e outro com a distribuição por renda. O resultado mostra que a restrição na concessão do crédito consignado afetou preponderantemente as faixas de renda mais baixas e os mais idosos. Assim, os resultados relevam uma redistribuição regressiva dessa linha de crédito: os de maior renda e mais novos tiveram redução das taxas de juros, enquanto os mais velhos e de menor renda tiveram redução dos volumes emprestados, e possivelmente migraram para linhas de crédito piores.

A imposição de um teto de taxa de juros gera um trade-off entre restrição de crédito para aqueles com maior risco e redução das taxas de juros para os com menor risco. Dependendo do nível do teto, esses efeitos serão maiores ou menores. Caso o teto seja muito baixo, a restrição de crédito será mais severa, mas as taxas de juros dos não restritos será menor. Um modelo de welfare (bem-estar) seria necessário para avaliar o efeito líquido sobre os consumidores, correspondentes bancários e sistema financeiro, mas está fora do escopo deste trabalho.

A literatura sobre teto de juros tem artigos recentes sobre episódios na América do Sul. No Chile, segundo Cuesta e Sepúlveda (2019), a imposição de um teto resultou em uma redução de 19% no número de empréstimos, com exclusão de tomadores mais arriscados e uma queda de 3,5% no excedente do consumidor, indicando perdas significativas de bem-estar. Já na Colômbia, o estudo de Romero (2021) observou que, após a flexibilização do teto, houve uma duplicação do número de clientes, passando de 1,2 milhão para 3,3 milhões de clientes, com ganhos de bem-estar especialmente entre tomadores mais arriscados e segmentos antes excluídos, impulsionados por estratégias como expansão de agências e aumento da concorrência. Esses resultados evidenciam como políticas de teto de juros podem gerar efeitos substanciais sobre a concessão de crédito, especialmente excluindo os clientes mais arriscados.

Mecanismo

Quando existe um limite para a taxa de juros que pode ser cobrada, as instituições financeiras podem deixar de oferecer crédito para pessoas com maior risco de inadimplência. Isso acontece porque, para compensar o alto risco de crédito, as IFs precisariam cobrar juros acima do teto permitido. Como não podem fazer isso, acabam não concedendo empréstimos para aqueles com risco de crédito alto.

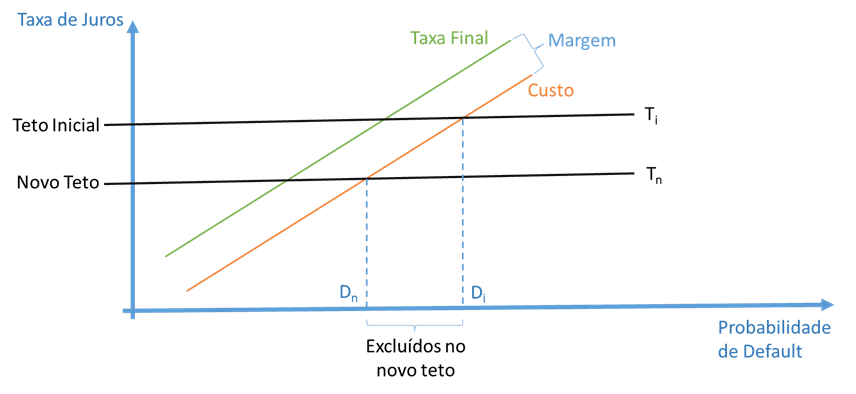

O Gráfico 1 ilustra essa situação. O eixo vertical mostra a taxa de juros, e o eixo horizontal, a probabilidade de default (inadimplência). Quanto maior for a probabilidade de default, maiores serão os custos da IF, e maior será a taxa de juros da operação. Por simplicidade, essa relação é considerada linear, e assim as linhas verdes (taxa final) e laranja (custo) são paralelas. A diferença entre elas é a margem da IF.

Inicialmente um teto de juros Ti restringirá o crédito para tomadores com probabilidade de default acima de Di, uma vez que seria necessária uma taxa de juros acima do teto para cobrir os custos. Uma redução do teto de juros para Tn restringiria uma quantidade ainda maior de tomadores de crédito. A redução do teto de juros de Ti para Tn iria inviabilizar o crédito para tomadores com probabilidade de default entre Dn e Di. Assim, temos uma situação de redução do crédito concentrada nos tomadores de maior risco.

Gráfico 1 – Ilustração do Mecanismo do Teto de Taxa de Juros

Dados

A estratégia empírica desse estudo consiste em comparar os empréstimos consignados concedidos no período de quatro meses antes da mudança do teto de taxa de juros (novembro de 2022 a fevereiro de 2023) com os empréstimos quatro meses depois da mudança (abril de 2023 a julho de 2023). Esse intervalo de quatro meses foi escolhido por ser o maior período simétrico em relação a março de 2023 em que não houve nenhuma alteração da meta da Taxa Selic.

A amostra contém empréstimos consignados do INSS para devedores acima de 55 anos, com informações da idade, faixa de renda e taxa de juros.

A Tabela 1 mostra as estatísticas comparando o período anterior com o posterior à redução do teto de juros. As estatísticas indicam uma queda do número de empréstimos (-34,9%), do número de devedores (-36,7%) e do volume (-12%), com o ticket médio aumentando 35,2%. Já a taxa de juros média caiu em linha com a redução do teto de taxa de juros.

Cabe ressaltar que a estimativa apresentada na tabela não controla para a existência de sazonalidade na concessão de crédito. Comparando a mediana do período abril-julho com a de novembro-fevereiro nos oito anos anteriores, observa-se um aumento de 20,8% no volume, 2,9% na quantidade de empréstimos e 1,7% na quantidade de clientes. Assim, as quedas registradas na Tabela 1 seriam mais intensas caso houvesse um ajuste pela sazonalidade.

Em geral, essas estatísticas estão em linha com a evidência da literatura de uma restrição de crédito que tradicionalmente acontece com a imposição de teto de juros.

Tabela 1 – Estatísticas Descritivas

| Período | Nº Empréstimos | Nº Devedores Únicos | Volume Total (R$ milhões) | Ticket Médio (R$) | Taxa de Juros média (% ao ano) | Teto da Taxa de Juros (% ao ano) |

|---|---|---|---|---|---|---|

| Pré | 5.502.460 | 3.735.768 | 31.760 | 5.772 | 26,74 | 28,93 |

| Pós | 3.581.614 | 2.363.516 | 27.947 | 7.803 | 24,65 | 26,38 |

Taxas de Juros

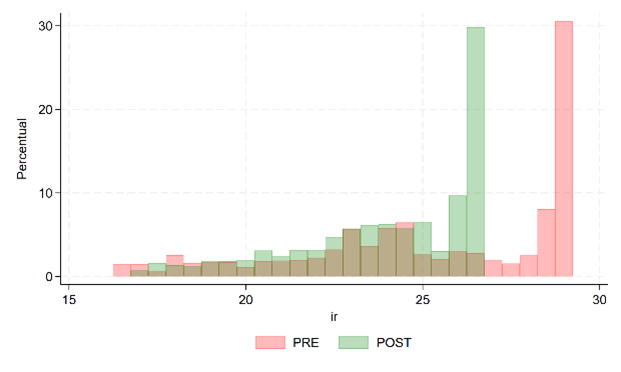

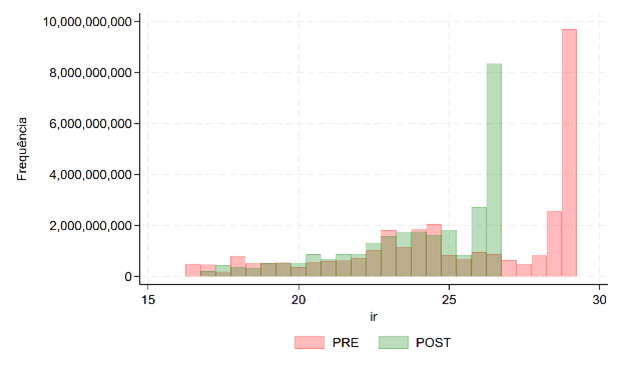

O Gráfico 2 mostra os histogramas das taxas de juros antes (em rosa) e depois (em verde) da medida de redução do teto, sendo o painel a o histograma percentual, e o painel b o histograma em volume (R$). Conforme esperado, as taxas de juros diminuíram por conta do da redução do teto de juros. No entanto, as formas das curvas dos histogramas são semelhantes, e o formato censurado à direita indica que o teto de juros está tendo um efeito limitador.

Gráfico 2 - Distribuição das taxas de juros, pré e pós redução do teto de juros

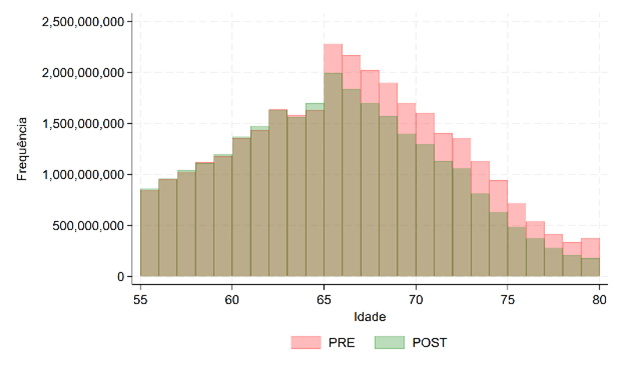

Distribuição por Idade

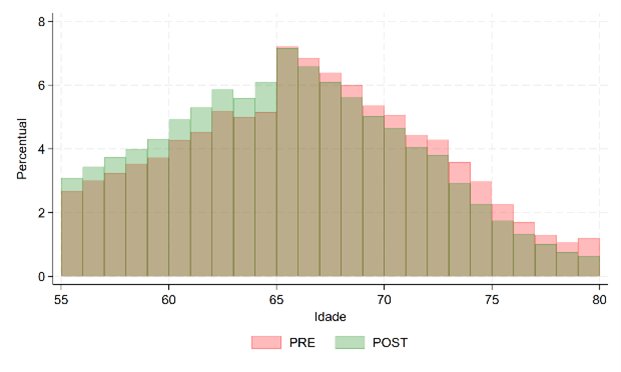

O Gráfico 3 mostra os histogramas da distribuição por idade do volume de empréstimo consignados antes e depois da medida de redução do teto de juros, sendo o painel a o histograma percentual e o painel b o histograma em volume (R$). O histograma percentual (painel a) mostra que os clientes mais jovens (abaixo de 65 anos) tiveram um aumento proporcional do volume em relação aos mais velhos (a partir de 65 anos). Já o painel b mostra que, enquanto os clientes mais jovens (abaixo de 65 anos) tiveram uma estabilidade do volume concedido, os mais velhos (a partir de 65 anos) tiveram uma redução do volume concedido.

Esses resultados são consistentes com as IFs reduzindo o crédito para os clientes mais arriscados (nesse caso, os mais velhos), mas mantendo o volume para os clientes menos arriscados (mais novos), como ilustrado no Gráfico 1.

Gráfico 3 - Distribuição das Idades, pré e pós redução do teto de juros

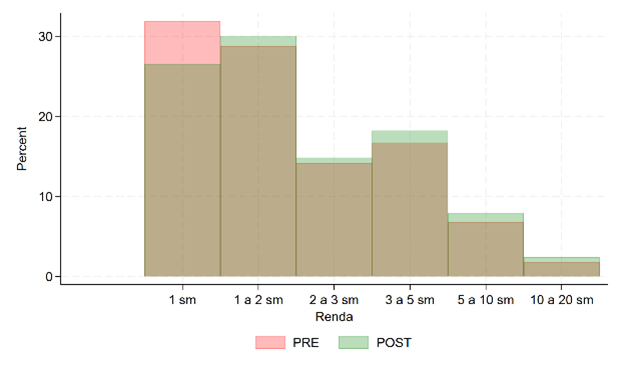

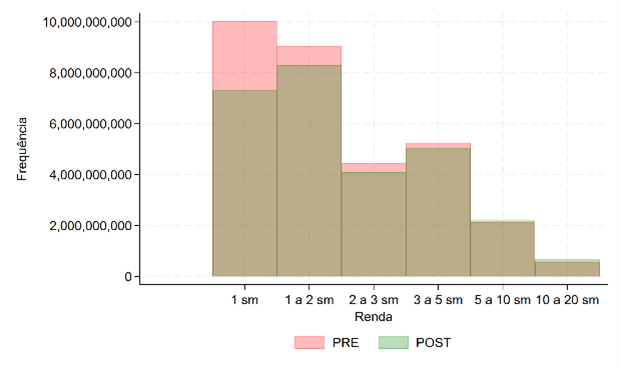

Distribuição por Renda

O Gráfico 4 mostra os histogramas da distribuição por faixa de renda antes de depois da medida de redução do teto, sendo o painel a o histograma percentual, e o painel b o histograma em volume (R$). O histograma percentual (painel a) mostra que os clientes com menor renda - até 1 s.m. (salário-mínimo) - tiveram uma diminuição proporcional do volume em relação àqueles com maior renda. Já o painel b mostra uma forte redução do volume dos clientes com renda até 1 s.m., enquanto clientes com renda acima de 1 e até 5 s.m. tiveram uma redução do volume menos drástica. Para clientes acima de 5 s.m., o volume não teve alterações relevantes.

Novamente, esses resultados são consistentes com as IFs reduzindo o crédito mais fortemente para os clientes mais arriscados (nesse caso, os de menor renda), mas mantendo ou reduzindo menos o volume para os clientes menos arriscados (os de maior renda), como ilustrado no Gráfico 1.

Gráfico 4 - Distribuição da Renda, pré e pós redução do teto de juros

Considerações Finais

Esse estudo caracterizou as mudanças de perfil dos devedores dos empréstimos consignados do INSS após a redução do teto de juros em março de 2023, mostrando que os devedores mais arriscados – no caso os mais velhos e mais pobres – foram afetados com redução da concessão.

Um futuro estudo analisará a questão dos custos. Dado que as concessões de empréstimo consignado possuem um custo maior quando são intermediadas via correspondente bancários, seria de se esperar que os efeitos da redução do teto de juros fossem maiores nesses casos.

Uma outra questão relevante para possíveis futuros trabalhos é avaliar o trade-off entre restrição de crédito para aqueles com maior risco e redução das taxas de juros para os com menor risco, usando um modelo de welfare.

Referências Bibliográficas

CUESTA, José Ignacio; SEPÚLVEDA, Alberto. Interest Rate Caps, Consumer Protection and Credit Access: Evidence from Consumer Loans in Chile. Documento de Trabalho nº 01/19. Santiago: Superintendência de Bancos e Instituições Financeiras do Chile, 2019.

ROMERO, Laura Marcela Capera. The Effects of Usury Ceilings on Consumers Welfare: Evidence from the Microcredit Market in Colombia. Tinbergen Institute Discussion Paper TI 2021-055/IV. 2021.

As opiniões expressas nesse trabalho são exclusivamente dos autores e não refletem, necessariamente, a visão do Banco Central do Brasil.

José Renato Haas Ornelas é servidor do Banco Central do Brasil e professor da FGV-EPPG.

COMENTÁRIOS